数量政策学者の高橋洋一が1月11日、ニッポン放送「飯田浩司のOK! Cozy up!」に出演。約40年ぶりの高水準で上昇した東京23区の消費者物価指数について解説した。

※画像はイメージです

東京23区の12月の消費者物価指数が4.0%上昇、40年8ヵ月ぶり高水準

東京23区の12月中旬までの速報値で、消費者物価指数は気候による変動の影響が大きい生鮮食品を除いた指数で、前年同月比4.0%上昇した。4%台の上昇は1982年4月以来、40年8ヵ月ぶりの高い水準となる。

飯田)この記事を大きく載せている新聞が多くあります。

高橋)マスコミは「何十年ぶり」という言葉が好きですからね。

飯田)好きですね。「40年ぶり」など。

エネルギーと食品の物価を除くと実質の上昇率は2.7% ~輸入物価がほとんどでそれほど騒ぐ水準ではない

高橋)この手の物価は、いろいろなものを全部足し算して出す物価なのです。そこには輸入物価も多く含まれるのですが、このように中身を分けて考えると、東京都のものでも全部の指数は前年比で4.0%上がっているけれど、エネルギーと食品を除けば上昇率は2.7%なのです。

飯田)エネルギーと食品を除くと。

高橋)食品はほとんど関係なく、上がっているのはエネルギーがほとんどです。それで2.7%くらいの上昇であれば、それほど大騒ぎするような水準ではありません。

飯田)2.7%の上昇であれば。

高橋)ほとんどはエネルギーで上がっています。消費者物価は、いろいろな品目を扱うときに、輸入物価もすべて入れてカウントするのです。そうすると輸入されたものが多いから、全体的に「非常に上がっている」という数字が出るのです。

飯田)輸入物価もカウントするために。

2022年「7月~9月」のGDPデフレーターを見ると、前年同期比「-0.3%」 ~通常の定義ではデフレ状態

高橋)本当の物価をどう見るかということですが、名目GDPと実質GDPの比で見るのが正しい物価の見方です。

飯田)その比で。

高橋)難点なのは毎月数字が出ないことです。GDP統計が出たときに必ず出て、去年(2022年)の12月にも7月~9月の2次統計が出ました。その7月~9月の名目GDPと実質GDPの比で見ると、GDPデフレーター(名目GDPを実質GDPで割ったもの)は、前年同期比でマイナス0.3%です。

飯田)マイナスなのですか。

高橋)普通の定義だと、まだデフレ状態なのです。

所得を海外に取られている ~いい状況ではない

高橋)なぜ差があるかというと、輸入価格が上がっているとき、輸入はGDPから控除項目となるのです。言ってみれば輸入価格が上がっているというのは、名目GDPを減らしているのです。

飯田)控除項目になっているために。

高橋)名目GDPが減ってしまっているから、GDPデフレーターがマイナスになってしまうのです。普通は同じように均等に上がって、同じような動きなのですが、そうなってはいませんね。デフレかどうかを判断するにはいろいろな指標があるのですが、どこを最初に見るかというと、「GDPデフレーターがプラスになっているか、なっていないか」で見るのです。そういうことから考えると、輸入物価が上がり、輸入価格が高くなって、所得を海外に取られているという意味では、いい状況ではありません。

金融引き締めのために金利が上昇

飯田)なるほど。国内経済で内需もこれだけ冷え込んでいるなかで、デフレ状態に近い。

高橋)見方によるとね。「-0.3%」ですが、私はこの数字が2%をずっと上回っていたら「いい」と思うのです。エネルギー価格を起因とする海外からの要因で物価が上がっているのは、あまりいい状態ではありません。

飯田)本当は内需を喚起するような政策を行わなければいけませんよね。

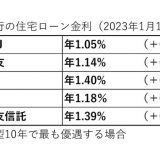

高橋)それなのに昨年、物価が上がっているからという理由で、金融を引き締めて利上げしてしまったわけでしょう。「利上げではない」と言う人もいますが、実際に金利は上がっています。長期の固定ローンはみんな上がっています。

飯田)「フラット35」や、「35年固定金利」と呼ばれるものは。

高橋)長期固定だからすぐに上がるのです。実際に、国債金利も0.2から0.5%くらいまで引き上げられています。

飯田)10年ものの国債金利。

短期金利も早晩上昇へ

高橋)ここから予想すると、短期金利も早晩上がりますね。新しい日銀総裁が決まる時期くらいに上がると思います。

飯田)少し遅れて上がってきますか。

高橋)先になるかわからないけれども、先取りしていけば、短期も上がると思います。短期プライムというものがあって、そこも上がるでしょう。住宅ローンの変動金利は短期プライムと連動するのです。そうするとそこも上がってきますね。今年中には支払い利息の金額が、いままでより2倍~3倍になるのではないでしょうか。

変動で住宅ローンを組んでいる人は利息の支払いが2~3倍に ~失業も増える

飯田)変動で住宅ローンを組んでいらっしゃる方は。

高橋)大変ですね。もう手遅れなのですけれども。

飯田)借り換えようとしても、固定の部分は既に上がっている。

高橋)いまであれば手数料を払って固定に乗り換えても、いい勝負かも知れません。ギャンブルですけれどもね。どちらが得なのかはよくわかりません。少なくとも、アベノミクスのときには「利上げしない」という方向だったのです。黒田さんは最後になって変わってしまいました。利上げしないときには、実は変動金利が絶対にお得だったのは間違いないですが、もはやそうではないですね。

飯田)本当に家計に直接効いてくる。

高橋)住宅ローンを持っている人は多いと思います。いろいろな意味で景気対策が求められているのですが、増税ですからね。逆ですよね。

飯田)むしろ可処分所得がどんどん減る方向になる。エネルギーに取られ、ローンの利払いに取られ、さらに税金で取られてしまう。

高橋)全然違いますね。ここから予測できるのは、ある程度GDPギャップが大きくなりすぎて、失業が多くなるということです。

この記事の画像(全1枚)

番組情報

忙しい現代人の朝に最適な情報をお送りするニュース情報番組。多彩なコメンテーターと朝から熱いディスカッション!ニュースに対するあなたのご意見(リスナーズオピニオン)をお待ちしています。